Sie haben Fragen? 089 244133290

Risikolebensversicherung und Erbschaft

Finanzielle Absicherung im Fall der Fälle – für Deine Liebsten.

Gut abgesichert im Erbfall

Wenn ein naher Angehöriger verstirbt und Vermögenswerte hinterlässt, folgen nach dem ersten Schock schnell die folgenden Existenzfragen:

Wer erbt was oder muss ausgezahlt werden? Kann ich das Erbe annehmen? Um wieviel Vermögenswert handelt es sich? Müssen Schulden beglichen werden? Beim Tod des Partners muss zudem geklärt werden, ob der aktuelle Lebensstandard aufrecht erhalten werden kann.

Auch bei bestehendem Testament können geringe Freibeträge und hohe Steuersätze im Erbschaftsfall zu großen finanziellen Problemen und Streitigkeiten in der Familie führen.

Aus diesem Grund ist es wichtig, bereits zu Lebzeiten über die Besteuerung der Vermögensübertragung nachzudenken.

Beispielhafter Erbfall

Marie und Thomas befinden sich in einer Beziehung, sind jedoch nicht verheiratet und haben keine Kinder. Beide haben ein Testament mit dem jeweils anderen als Alleinerben aufgesetzt.

Thomas verstirbt und hinterlässt einen Vermögenswert von rund 600.000€, aufgeteilt in 100.000€ Bargeld und Depots und ein Einfamilienhaus im Wert von 500.000€.

Das vorhandene Testament bestätigt Marie zwar als Alleinerbin, jedoch fordert Thomas Vater seinen Pflichtanteilsanspruch von 50% (die Hälfte, die sich aus der gesetzlichen Erbfolge ergeben hätte) ein. Die Zahlung von 300.000€ ist sofort fällig, was zu einer weiteren Belastung ( u.a. neue Hypothek ) oder einem Verkauf des Einfamilienhauses führen kann, um die entsprechende Summe aufzubringen.

Risikolebensversicherung als Liquiditätshilfe

Neben möglichen Auszahlungen von Pflichtanteilen kann eine Erbschaftssteuer anfallen. Die Freibeträge und die Höhe der Erbschaftssteuer sind abhängig vom Verwandtschaftsgrad.

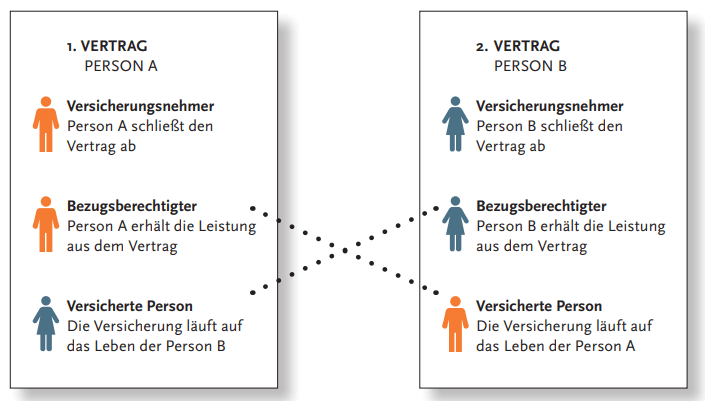

Um die anfallenden Kosten abzudecken, kann eine Risikolebensversicherung als wichtiges Hilfsmittel für Liquidität dienen, insbesondere, wenn das Erbe z.B. Immobilien, enthält. Es muss jedoch auf die passende Vertragsstruktur (z.B. Überkreuzversicherung) geachtet werden. Wird im Vertrag kein Begünstigter eingetragen, fließt die Versicherungssumme in den Nachlass mit ein und macht die Situation komplizierter. Bei zuvor benannten Begünstigten ist die Versicherungssumme zwar einkommenssteuerfrei, jedoch kann auch in diesem Fall eine Erbschaftssteuer anfallen.

Überkreuzversicherung

Freibeträge und Erbschaftssteuersätze

Die Erbschaftssteuer wird nach drei Steuerklassen erhoben:

Steuerklasse I: Sie gilt für den Ehegatten und eingetragenen Lebenspartner, die Kinder (eheliche und nichteheliche Kinder, Adoptivkinder, Stiefkinder, nicht jedoch Pflegekinder), Enkelkinder und weitere Abkömmlinge sowie für Eltern und Großeltern nur bei Erwerben von Todes wegen.

Steuerklasse II: Sie gilt für Eltern und Großeltern bei Erwerben unter Lebenden, Geschwister (auch Halbgeschwister), Geschwisterkinder, Stiefeltern, Schwiegereltern, Schwiegerkinder und den geschiedenen Ehepartner.

Steuerklasse III: Sie gilt für alle übrigen Erwerber (z.B. auch den/die Partner/-in einer nichtehelichen Lebensgemeinschaft).

| Steuerklasse I | Freibetrag | Erbschaftssteuer | (vermögensabhängig) |

| Ehepartner, eingetragene Lebenspartner* | 500.000 € |

Bis 75.000 € |

7 % 11 % |

| Kinder, Stiefkinder* | 400.000 € | Bis 300.000 € Bis 600.000 € |

11 % 15% |

| Enkel | 200.000 € | Bis 600.000 € Bis 6 Mio. € |

15 % 19% |

| Eltern, Großeltern | 100.000 € | Bis 13 Mio. € | 23 % |

| Steuerklasse II | Freibetrag | Erbschaftssteuer | (vermögensabhängig) |

| Eltern, Großeltern (bei Schenkungen) | 20.000 € |

Bis 75.000 € |

15 % 20 % |

| Geschwister, Neffen, Nichten, Schwiegerkinder | 20.000 € | Bis 600.000 € Bis 6 Mio. € |

25 % 30% |

| Geschiedene Ehepartner | 20.000 € | Bis 13 Mio. € | 35 % |

| Steuerklasse III | Freibetrag | Erbschaftssteuer | (vermögensabhängig) |

| Alle anderen Erben | 20.000 € |

Bis 6 Mio € |

30 % |

| 20.000 € | Über 6 Mio. € | 50 % |